Donald Trump espère également affaiblir la valeur du dollar, rendre les produits américains plus compétitifs sur les marchés internationaux et donc augmenter les exportations américaines. Ces politiques «Trumpian» se retrouvent-elles à la fin du règne du dollar sur les finances internationales? Essayez de répondre avec Stéphane Déo, directeur du portefeuille à Eleva Capital.

Où est le dollar aujourd’hui?

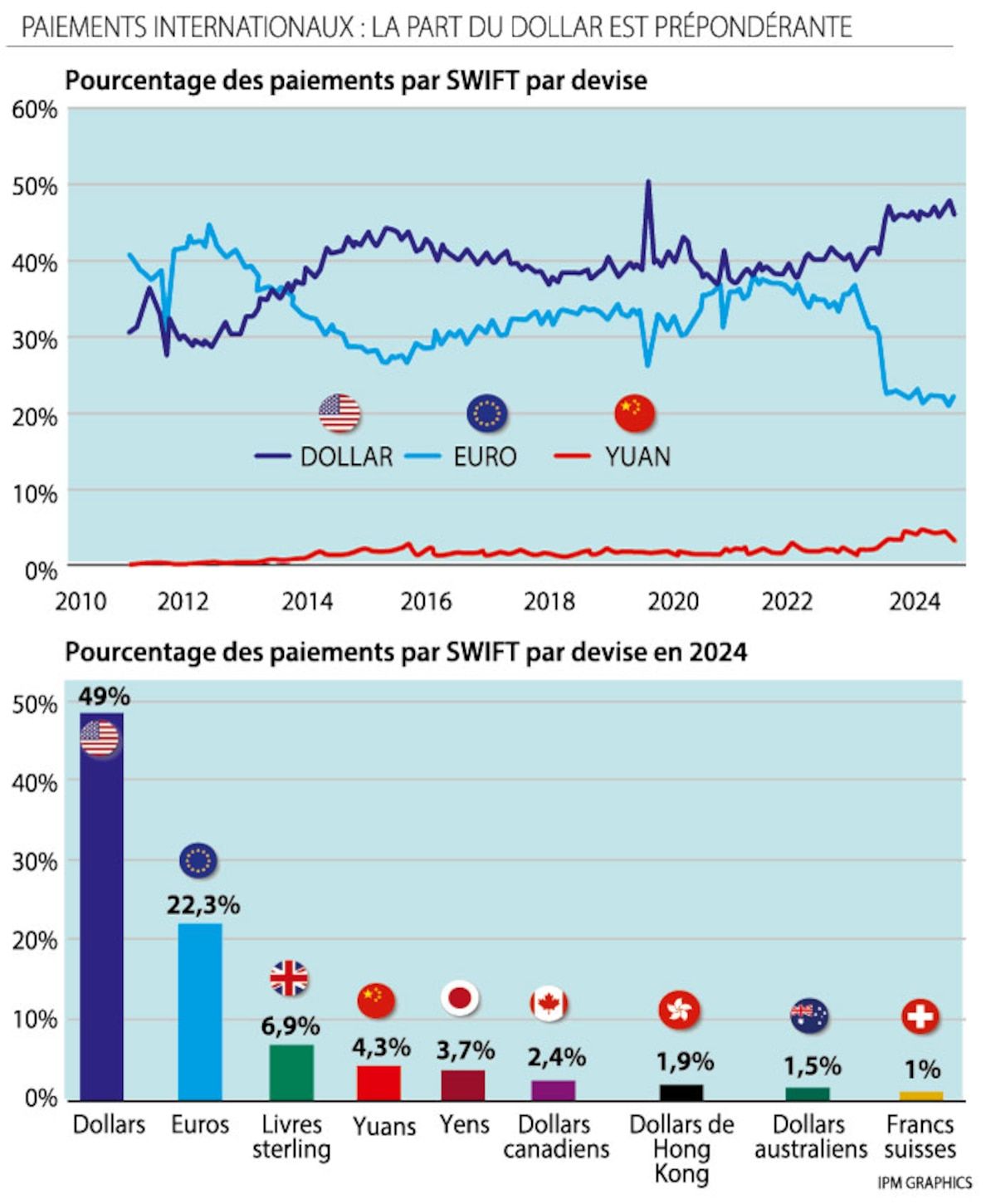

Plusieurs statistiques montrent la position du dollar dominant sur la scène internationale. En 2024, 49% des paiements internationaux effectués via la plate-forme Swift étaient en dollars. Loin derrière, nous trouvons l’euro (22,3%), le livre sterling (6,9%), le yuan (4,3%) et le yen (3,7%).

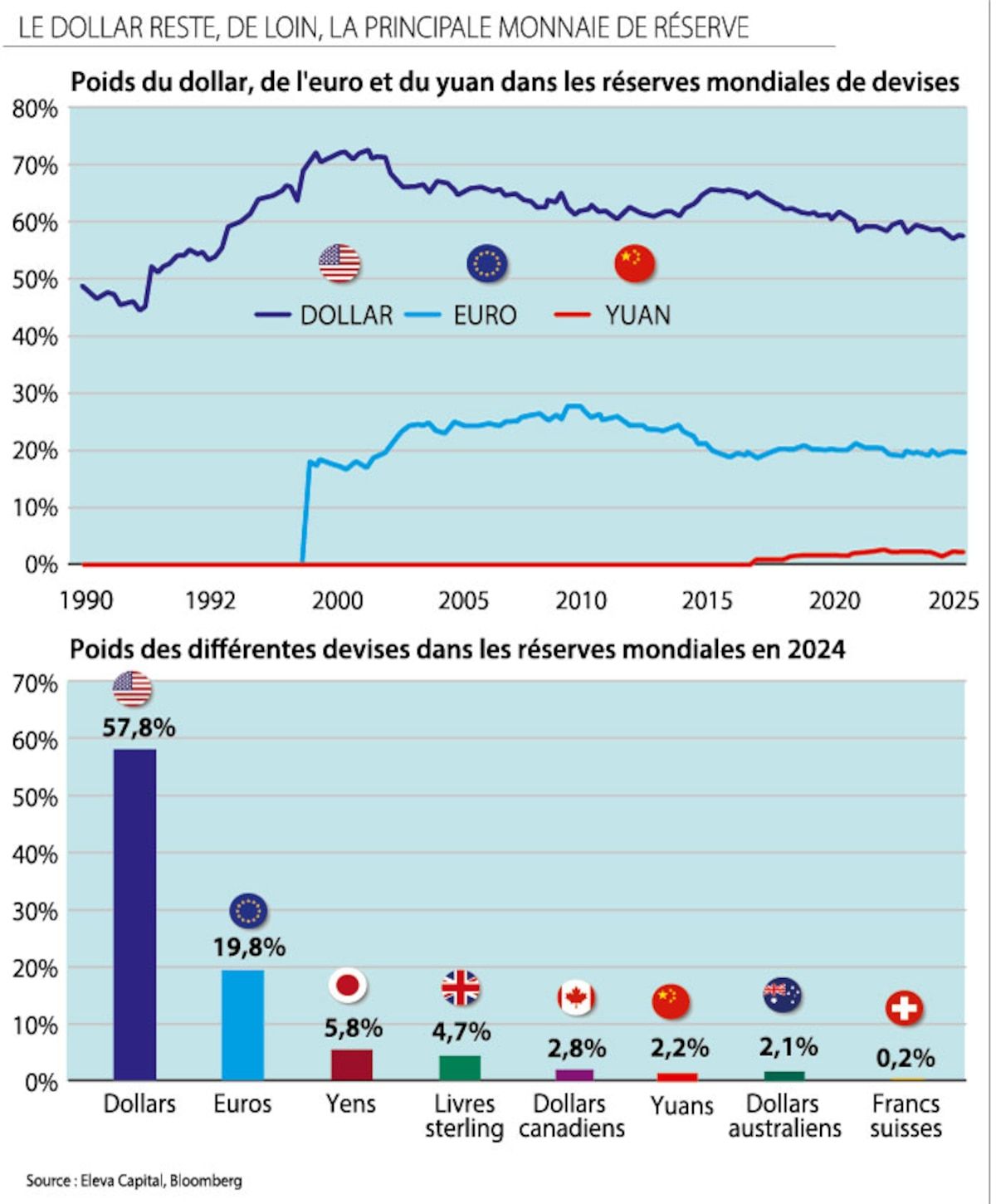

En ce qui concerne les réserves monétaires détenues par les banques centrales du monde entier, le billet vert est encore plus dominant. En 2024, 57,8% de ces réserves étaient en dollars, contre 19,8% en euros, 5,8% en yen, 4,7% en livres sterling et 2,2% en yuan.

En outre, une partie importante de la dette publique américaine appartient à des acteurs étrangers: aujourd’hui, 23,5% des projets de loi américains du Trésor sont entre les mains des étrangers.

Une position déclinante

Si le billet vert domine ses concurrents de la tête et des épaules, son hégémonie s’affaiblit depuis plusieurs années. En 2001, jusqu’à 71,52% des réserves de devises des banques centrales étaient en dollars, contre 57,8% aujourd’hui. De plus, alors que 34,4% de la dette publique américaine appartenait à des étrangers en 2015, nous sommes maintenant tombés à 23,5%.

Comment expliquer cette baisse du dollar? “”Les pays asiatiques ont connu une crise économique très grave à la fin des années 90explains Stéphane Déo. En raison de cette crise, les banques centrales de ces pays voulaient constituer des réservations de devises importantes et ont donc investi massivement dans les billets du Trésor américain. Mais ces pays asiatiques, et d’autres, ne veulent plus investir davantage dans la dette américaine et donc dans le dollar. Résultat, les réserves mondiales en dollars sont stagnées pendant 10 ans, soit environ 7 000 milliards de dollars ». Et comme les banques centrales ont augmenté leurs bilans au fil des ans, le poids relatif du billet vert est automatiquement tombé dans les réserves de devises.

Jusqu’où le dollar peut-il diminuer?

«Je crois assez bien à la thèse de l’économiste américain Barry Eichengreen d’un monde avec trois devises de réserve: le dollar sur le continent américain, le yuan en Asie et l’euro en Europesays Stéphane Déo. Le dollar est déjà plus ultra-dominant dans le monde. Les pays européens, ne faisant pas partie de la zone euro, utilisent de plus en plus la monnaie européenne comme monnaie de réserve. Nous voyons également des monnaies en Asie du Sud-Est, comme le baht thaïlandais, qui fluctuent au même rythme que le yuan chinois. Cela montre que l’euro et le yuan deviennent des alternatives potentielles comme des réserves ailleurs que dans la zone euro et ailleurs en Chine “.

“Trump est un accélérateur de tendance”

Stéphane Déo estime que Donald Trump a agi comme un accélérateur de ce mouvement de dédollarisation. Certaines données récentes indiquent une perte de confiance dans le dollar, dans la dette publique américaine et, plus largement, dans l’économie américaine.

Quelles sont ces données? Habituellement, en cas de baisse du marché boursier, les taux d’intérêt des bons États américains ont tendance à baisser, tandis que les monnaies refuges, telles que le dollar suisse ou le franc, ont tendance à apprécier. Mais, alors que les bourses ont effrayé par les droits de douane de Trump, les taux d’intérêt de la dette américains ont augmenté et le dollar a coulé. “”Pendant ce mouvement de panique, le dollar américain et la dette n’étaient plus considérés comme des valeurs de refuge »summarizes Stéphane Déo.

Il ajoute que les fonds de pension canadiens, qui investissent traditionnellement aux États-Unis, ont exprimé leur désir de diversifier leurs investissements en raison de la politique erratique de Trump. “”Cela représente toujours 4 000 milliards de dollars d’investissements “specifies Stéphane Déo.

Mais la perspective du départ de Trump ne pourrait-elle pas à la fin de son mandat de quatre ans contrecarré cette méfiance envers les États-Unis? “”Je pense que cette méfiance pourrait survivre à Trumpadvance Stéphane Déo. Il y a des gens qui pensent comme lui dans le parti républicain. Et imaginez que JD Vance lui succède en quatre ans… La question du rôle des États-Unis dans le cadre mondial se pose à long terme «.

Cela dit, le dollar a encore de belles cartes en main. “”Huile, or, cuivre… tous ces matériaux cruciaux sont achetés en dollarsadvance Stéphane Déo. Il faudra donc du temps pour voir que l’utilisation du billet vert est réduite «.

Que veut Trump?

Selon Stéphane Déo, la baisse de la valeur en dollars, en vue de réduire le déficit commercial américain, est un objectif évident de la politique de Donald Trump. “”Mais je ne sais pas s’il veut que le dollar perde son rôle de monnaie de réserve internationaleIl spécifie. Il ne l’a jamais dit explicitement “.

tourJe ne vois pas les Américains travailler dans des usines de vêtements. Tous les pays développés ont également tendance à passer à l’économie des services. “

Cependant, sa politique visant à réduire le déficit commercial américain pourrait conduire automatiquement à ce résultat. “”Il s’agit du paradoxe de Triffin, du nom de l’économiste belge Robert Triffindevelops Stéphane Déo. Un pays, dont la monnaie est une monnaie de réserve internationale, doit nécessairement être en déficit commercial. Si le déficit commercial américain devait être absorbé, le dollar ne serait plus une monnaie de réserve internationale. C’est logique: si les États-Unis ne sont plus en déficit commercial, il n’a plus besoin d’être endetté avec des étrangers à l’étranger. Ils n’ont donc plus besoin de vendre leurs factures de trésorerie aux banques centrales étrangères et le dollar disparaît de leurs réserves de devises. “

Cela dit, Stéphane Déo ne pense pas que Trump réussira à absorber le déficit commercial américain. “”Je ne vois pas les Américains travailler dans des usines de vêtementsIl a dit. Tous les pays développés ont également tendance à passer à l’économie des services et à réduire la part de l’industrie dans le PIB «.

L’économiste français Patrick Artus estime également que la surévaluation du dollar n’est pas la principale raison du déficit commercial des États-Unis. Il souligne dans une note que le «Dollar était bas de 2004 à 2014 » Et que le poids de l’industrie manufacturière dans l’économie américaine est tombé pendant cette période.

“Abandonner le rôle du dollar en tant que monnaie de réserve dominante serait une grave erreurIl spécifie dans cette note. Le statut du billet vert a attiré des capitaux aux États-Unis qui ont financé la nouvelle industrie technologique «.

{kind=link}